Vždy na začiatku nového roka je hneď prvou veľkou povinnosťou podnikateľov podanie daňového priznania k dani z motorových vozidiel. Finančná správa sa snaží podnikateľom uľahčiť ich povinnosti a preto, ak ste už v minulosti podávali daňové priznanie, zabezpečí na portály Finančnej správy predvyplnenie tohto tlačiva.

Ak ste však motorové vozidlo počas roka kúpili, predali, prípadne nepoužívali na podnikanie, doplnenie a úpravu týchto údajov musíte realizovať sami.

Neprehliadnite: Priemerné ceny pohonných hmôt za rok 2022

Za aké obdobie sa podáva daňové priznanie?

Zdaňovacím obdobím, za ktoré sa daňové priznanie z motorových vozidiel podáva je kalendárny rok. Daňové priznanie sa podáva do 31.01. nasledujúceho kalendárneho roka.

V určitých prípadoch môže byť zdaňovacie obdobie iné. Napríklad, ak daňovník zomrie, daňové priznanie za zdaňovacie obdobie, ktoré sa končí smrťou daňovníka, je povinný podať dedič (ak je viac dedičov, podáva ho ten, komu to vyplýva z dohody dedičov) do 3 mesiacov po mesiaci, v ktorom daňovník zomrel. Správca dane môže túto lehotu na žiadosť dediča predĺžiť, ak žiadosť dedič podá najneskôr 15 dní pred uplynutím lehoty na podanie daňového priznania.

Mohlo by vás zaujímať: Čo s cestnou daňou po skončení podnikania?

Kto je daňovníkom?

Daňovníkom dane z motorových vozidiel je fyzická osoba alebo právnická osoba, ktorá

- je v doklade zapísaná ako držiteľ vozidla, alebo

- má v doklade ako držiteľa vozidla zapísanú svoju organizačnú zložku, alebo

- používa vozidlo, v ktorého doklade je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, zanikla alebo bola zrušená, alebo

- používa vozidlo, v ktorého doklade je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie, alebo

- zamestnávateľ, ak vypláca zamestnancovi cestovné náhrady za použitie vozidla (podmienkou však je, že toto vozidlo sa inak nepoužíva na podnikanie).

Možné príklady môžete nájsť aj na stránke Finančnej stránky.

Čo je predmetom dane?

Predmetom dane sú motorové vozidlá a prípojné vozidlá zaradené do kategórii*:

- L – motorové vozidlá s menej ako 4 kolesami a štvorkolky,

- M – motorové vozidlá určené na prepravu osôb,

- N – motorové vozidlá určené na prepravu nákladu,

- O – prípojné vozidlá,

ktoré sú evidované v SR a používajú sa na podnikanie alebo inú samostatne zárobkovú činnosť v danom zdaňovacom období.

*Presnú definíciu kategórii nájdete v NARIADENÍ EURÓPSKEHO PARLAMENTU A RADY (EÚ) 2018/858 o schvaľovaní motorových vozidiel a ich prípojných vozidiel, ako aj systémov, komponentov a samostatných technických jednotiek určených pre takéto vozidlá a o dohľade nad trhom s nimi.

Čo nie je predmetom dane?

Predmetom danie nie sú vozidlá

- ktoré má pridelené zvláštne evidenčné číslo obsahujúce písmeno M, H alebo S,

- určené na vykonávanie špeciálnych činností, nie na prepravu (v technickom preukaze musí byť zapísané/označené, že ide o špeciálne vozidlo).

Ktoré vozidlá sú od dane oslobodené?

Od dane sú oslobodené vozidlá

- diplomatických misií a konzulárnych úradov,

- zdravotnej, banskej, horskej, leteckej záchrannej služby a požiarnej ochrany,

- pravidelnej osobnej dopravy, ktoré vykonávajú prepravu na základe zmluvy o službách vo verejnom záujme,

- používané výhradne v poľnohospodárskej a lesnej výrobe.

Pri všetkých vyššie spomenutých vozidlách, okrem diplomatických a konzulárnych, sa oslobodenie od platenia dane uplatňuje v daňovom priznaní. Tieto vozidlá teda musíte v daňovom priznaní uviesť, daň za ne ale nezaplatíte.

Neprehliadnite: Môžem oslobodiť vozidlo od dane ak ho používam v lesníctve, ale aj v stavebníctve?

Kedy vzniká a zaniká daňová povinnosť?

Daňová povinnosť vzniká prvým dňom mesiaca, v ktorom bolo vozidlo použité na podnikanie alebo inú samostatne zárobkovú činnosť v danom zdaňovacom období.

Naopak, zánik daňovej povinnosti nastáva pri:

- vyradení alebo dočasnom vyradení vozidla z evidencie,

- ukončení alebo prerušení podnikania,

- vydaní potvrdenia orgánom Policajného zboru o odcudzení vozidla,

- zániku daňovníka bez likvidácie,

- vykonaní zápisu prevodu držby vozidla do dokladov vozidla (zmene držiteľa vozidla),

- ukončení použitia vozidla daňovníkom ak išlo o:

- používanie vozidla, v ktorého doklade je ako držiteľ vozidla zapísaná osoba, ktorá zomrela, zanikla alebo bola zrušená, alebo

- používanie vozidla, v ktorého doklade je ako držiteľ vozidla zapísaná osoba, ktorá nepoužíva vozidlo na podnikanie, alebo

- zamestnávateľa, ktorý vyplácal zamestnancovi cestovné náhrady za použitie vozidla (podmienkou však je, že toto vozidlo sa inak nepoužíva na podnikanie).

Ak počas toho istého kalendárneho mesiaca dôjde k zmene v osobe daňovníka pri tom istom motorovom vozidle, napríklad z dôvodu predaja, darovania, vzniká daňová povinnosť novému majiteľovi prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom došlo k uvedenej zmene. Daňová povinnosť pôvodnému majiteľovi zaniká posledným dňom mesiaca, v ktorom došlo k uvedenej zmene.

Príklad 1:

Firma A predala v priebehu mája 2022 auto firme B. Firme B teda vznikla daňová povinnosť prvým dňom mesiaca jún 2022 a firme A zanikla daňová povinnosť posledným dňom mája 2022.

Príklad 2:

Kedy zaniká daňová povinnosť – predajom auta alebo prepisom technického preukazu (TP)?

Ak ste používali vozidlo na podnikanie, ktoré ste mali zaradené v majetku, a toto vozidlo ste predali napr. 17.02.2022 (rovnaký dátum bol vyznačený aj v TP – dátum odhlásenia vozidla), pričom nový majiteľ auta vykonal prepis v TP napr. až 02.03.2022, tak vaša daňová povinnosť zaniká k 28.02.2022, nie k 31.03.2022. Teda posledným dňom, v ktorom došlo k prevodu držby vozidla na inú osobu – dňom, kedy ste vy vozidlo na polícii odhlásili.

Daňová povinnosť právneho nástupcu daňovníka, ktorý bol zrušený bez likvidácie, vzniká prvým dňom mesiaca nasledujúceho po zániku daňovníka, ktorý bol zrušený bez likvidácie.

Vznik a zánik daňovej povinnosti sa vyznačuje v III. oddieli na riadku 02 v daňovom priznaní.

V prípade, že v zdaňovacom období neboli splnené podmienky, že vozidlo bolo použité na podnikanie alebo inú samostatne zárobkovú činnosť a v tomto období taktiež nebolo o vozidle účtované, vozidlo nebolo evidované v daňovej evidencii alebo neboli uplatňované výdavky spojené s používaním vozidla, za takéto vozidlo daň neplatíte a daňové priznanie nepodávate (podáva sa iba za tie vozidlá, za ktoré sa daň platí).

Vzniká vám však oznamovacia povinnosť. To znamená, že ste povinný túto skutočnosť v lehote do 31. januára po uplynutí zdaňovacieho obdobia oznámiť miestne príslušnému daňovému úradu prostredníctvom tlačiva Oznámenie o zániku daňovej povinnosti k dani z motorových vozidiel zverejneného na portály Finančnej správy.

Oznámenie sa podáva elektronicky cez portál Finančnej správy: Správa daní → Správa daní → Daň z motorových vozidiel → Oznámenie o zániku daňovej povinnosti → Oznámenie o zániku daňovej povinnosti podľa § 8 ods. 7 (vzor platný od 1.1.2020).

Podľa čoho sa určuje daň a aká je jej sadzba?

Pri vozidlách kategórie L, M, N, ktorých zdrojom energie je iba elektrická energia, sa základ dane určuje podľa výkonu motora v kW. Sadzba dane je nulová (takéto vozidlá sa aj tak musia uvádzať v daňovom priznaní).

![]()

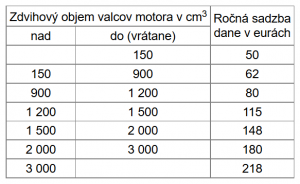

Pri osobných vozidlách kategórie L a M1 sa sadzba dane určuje na základe objemu valcov motora v cm3. Sadzby sú nasledovné:

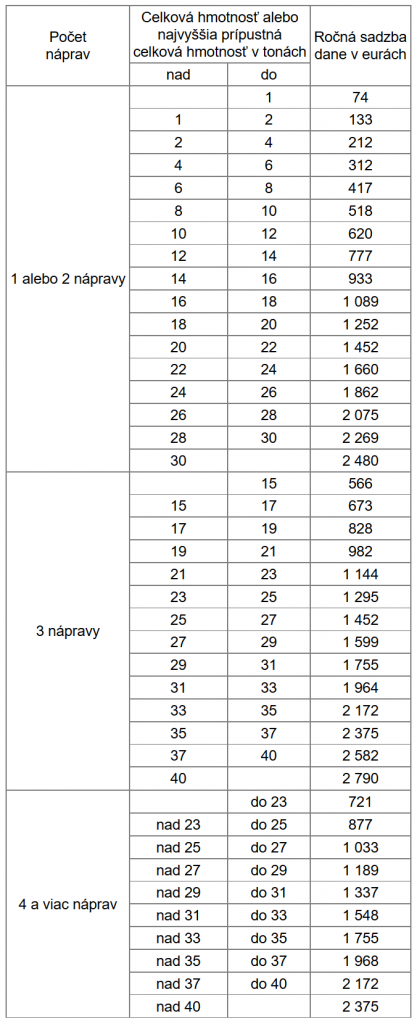

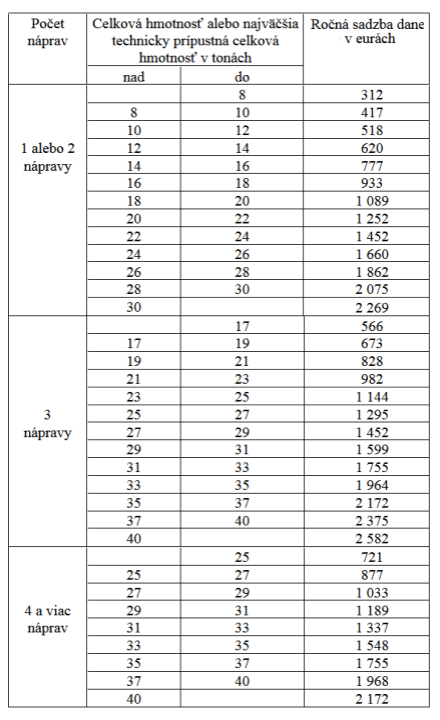

No a pri úžitkových vozidlách a autobusoch (kategórie M2, M3, N1, N2, N3, O1, O2, O3, O4) je to najväčšia prípustná celková hmotnosť* alebo celková hmotnosť v tonách a počet náprav**.

*Je uvedená v technickom preukaze. Ak ide o návesovú jazdnú súpravu, je to súčet najväčších prípustných hmotností pripadajúcich na jednotlivé nápravy pre jednotlivé vozidlá tvoriace túto súpravu. **Ide o súčet pohotovostnej a užitočnej hmotnosti. Ak ide o návesovú jazdnú súpravu, je to súčet hmotností pripadajúcich na jednotlivé nápravy pre jednotlivé vozidlá tvoriace túto súpravu.

Sadzby rozdelené do dvoch kategórii (uvedené v prílohách zákona) a to nasledovne:

Príloha č. 1: Úžitkové vozidlá (okrem ťahačov a návesov) a autobusy

Príloha č. 1a: Úžitkové vozidlá – ťahače a návesy

Ako sa upravuje ročná sadzba dane?

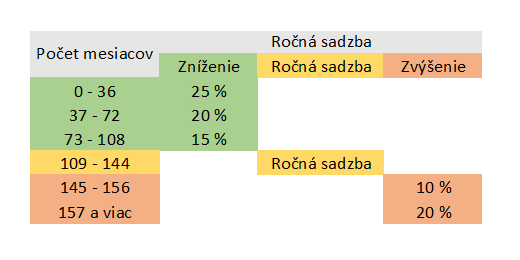

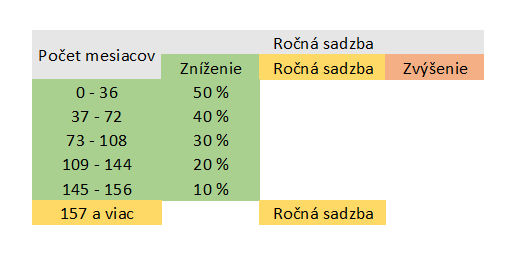

Samotná sadza danie nie je fixná, ale je ovplyvnená vekom vozidla. Preto môže dôjsť k jej úprave – zníženiu, zvýšeniu, alebo môže ostať na pôvodnej úrovni.

Pre vozidlá kategórie L, M1, N1, N2, O1, O2 a O3 sa ročná sadzba dane upravuje nasledovne:

- znižuje o 25 % počas prvých 36 kalendárnych mesiacov počnúc mesiacom prvej evidencie vozidla,

- znižuje o 20 % počas nasledujúcich 36 kalendárnych mesiacov,

- znižuje o 15 % počas nasledujúcich ďalších 36 kalendárnych mesiacov,

- po uplynutí tohto času sa počas ďalších 36 kalendárnych mesiacov použije sadza neupravená, t.j. sadzba uvedená v tabuľke sadzieb,

- keď uplynie aj týchto 36 kalendárnych mesiacov, začne sa základná sadzba dane zvyšovať o:

- 10 % počas nasledujúcich 12 kalendárnych mesiacov,

- 20 % pre vozidlá, ktorá majú viac ako 156 kalendárnych mesiacov od prvej evidencie.

Ak ste ekologicky a/alebo ekonomicky zmýšľajúci, môžete si ročnú sadzbu znížiť o 50 %. Túto úľavu si uplatňujete v daňovom priznaní a vzťahuje sa na:

- hybridné motorové vozidlá,

- motorové vozidlá s pohonom na stlačený zemný plyn (CNG) alebo skvapalnený zemný plyn (LNG),

- motorové vozidlo na vodíkový pohon.

Pozor! Zníženie ročnej sadzby dane o 50 % nie je možné aplikovať pri LPG pohone. Viac v článku Zníženie ročnej sadzby dane za auto o 50 % pri LPG?

Ročnú sadzbu si môžete znížiť o 50 % aj vtedy, ak ste v zdaňovacom období použili vozidlo kategórie N, O v rámci kombinovanej dopravy najmenej 60-krát*. Toto zníženie sa uplatňuje v daňovom priznaní a preukazuje sa potvrdením intermodálneho terminálu na prepravnom doklade.

*Ak je prekonaná vzdialenosť po železnici na území SR dlhšia ako 250 km, takáto kombinovaná preprava sa na účely zníženia sadzby dane započíta 2-krát.

Pre úžitkové vozidlá kategórie M2, M3 a N3 sa ročná sadzba dane upravuje nasledovne:

- znižuje o 50 % počas prvých 36 kalendárnych mesiacov počnúc mesiacom prvej evidencie vozidla,

- znižuje o 40 % počas nasledujúcich 36 kalendárnych mesiacov,

- znižuje o 30 % počas nasledujúcich ďalších 36 kalendárnych mesiacov,

- po uplynutí tohto času sa počas ďalších 36 kalendárnych mesiacov použije sadza znížená o 20 %,

- keď uplynie aj týchto 36 kalendárnych mesiacov, počas ďalších 12 kalendárnych mesiacov sa použije sadza znížená o 10 %,

- keď uplynie aj týchto 12 kalendárnych mesiacov, použije sa ročná sadzba dane uvedená v tabuľke sadzieb.

Pre vozidlá kategórie O4 sa ročná sadzba dane upravuje/znižuje o 60 % bez ohľadu na vek vozidla.

Ako sa vypočíta daň?

Ak podnikateľ používal motorové a/alebo prípojné vozidlo používal počas celého roka, použije sa ročná sadzba dane vypočítaná podľa vyššie popísaných postupov.

V prípade, že podnikateľ používal motorové a/alebo prípojné vozidlo iba časť roka, je povinný zaplatiť pomernú časť dane. Tú vypočíta ako súčin jednej dvanástiny (1/12) ročnej sadzby dane (po úpravách) a počtu kalendárnych mesiacov, v ktorých sa používalo vozidlo na podnikanie*.

*Daňová povinnosť vzniká vždy k prvému dňu mesiaca, v ktorom sa vozidlo začalo používať na podnikanie a končí vždy posledným dňom mesiaca.

V situácii, že sa vozidlo používalo na prepravu uskutočnenú mimo výkonu prepravy na základe zmluvy o službách vo verejnom záujme, daň sa vypočíta ako súčin jednej tristošesťdesiatpätiny (1/365) a v priestupnom roku jednej tristošesťdesiatšestiny (1/366) ročnej sadzby dane (po úpravách) a počtu kalendárnych dní, v ktorých sa vozidlo používalo na prepravu.

Celková daň je potom výsledkom súčtov všetkých takto vypočítaných daní za všetky motorové vozidlá a prípojné vozidlá daňovníka za príslušné zdaňovacie obdobie.

Kedy musím platiť preddavky na daň?

Preddavok na daň (ide o akúsi zálohu) musí daňovník platiť počas zdaňovacieho obdobia v prípade, že jeho predpokladaná daň na ďalšie obdobie za všetky motorové a prípojné vozidlá vozidlá (po úprave výšky sadzby podľa mesiacov a zníženiach o 50 %), ktorým nezanikla daňová povinnosť, dosiahne určitú výšku. A to nasledovne:

- ak predpokladaná daň nepresiahne 700 €, preddavky sa neplatia,

- ak predpokladaná daň presiahne 700 €, ale nepresiahne 8 300 €, je povinnosť platiť štvrťročné preddavky na daň výške jednej štvrtiny (1/4) predpokladanej dane a sú splatné do konca príslušného kalendárneho štvrťroka,

- ak predpokladaná daň presiahne 8 300 €, je povinnosť platiť mesačné preddavky na daň výške jednej dvanástiny (1/12) predpokladanej dane a sú splatné do konca príslušného kalendárneho mesiaca.

Predpokladaná daň je súčet ročnej sadzby dane (vrátane jej úprav) za každé vozidlo, ktoré je predmetom dane k 1. januáru zdaňovacieho obdobia a nie je oslobodené od dane. Tu treba brať do úvahy vek motorového vozidla a následne zníženia/zvýšenia sadzby dane. Viac nájdete aj v článku Ako sa počíta predpokladaná daň z motorových vozidiel;?

Daňový úrad môže určiť platenie preddavkov na daň inak aj na základe žiadosti daňovníka. Môže ísť napríklad o prípady, ktorým som sa venoval v článkoch Môžem zmeniť platenie preddavkov za autá, keď som ich predal? alebo Musím platiť preddavky za autá, keď som pozastavil živnosť?

Kam zaplatiť daň?

Ak daň vypočítaná v daňovom priznaní je vyššia ako zaplatené preddavky na daň, daňovník je povinný zaplatiť rozdiel v lehote na podanie daňového priznania.

Ak sú zaplatené preddavky na daň vyššie ako daň vypočítaná v daňovom priznaní, so vzniknutým daňovým preplatkom sa postupuje v zmysle § 79 Zákona 563/2009 Z.z. Daňový poriadok. V daňovom priznaní však môžete požiadať priamo o jeho vyplatenie.

Daň, pomerná časť dane, preddavky na daň a ročná sadzba dane znížená alebo zvýšená, sa zaokrúhľuje na eurocenty nadol.

Daň na úhradu vypočítaná v daňovom priznaní sa neplatí, ak nepresiahne 5 €.

Všetko o platení (nielen) dane z motorových vozidiel nájdete v článku Platenie daní – Daňový úrad.

Kde sa čo vypĺňa v daňovom priznaní.

K vypĺňaniu DP je najúčinnejšou pomôckou Poučenie na vyplnenie daňového priznania k dani z motorových vozidiel, ktoré nájdete v časti Správa daní → Daň z motorových vozidiel → Daňové priznanie k dani z motorových vozidiel.

K uľahčeniu vypĺňania daňového priznania môžete softvér od spoločnosti KROS a.s., kde si v skúšobnej verzii viete bezplatne vyplniť tlačivo daňového priznania k dani z motorových vozidiel. Využiť môžete programy:

Mohlo by vás zaujímať:

- Cestná daň pri paušálnych výdavkoch

- Motorka, vonku sneh, ako to bude s cestnou daňou?

- Jedno auto zamestnanca v dvoch firmách. Ktorá z nich zaplatí cestnú daň?

- Kedy podať daňové priznanie a zaplatiť daň pri pozastavenej živnosti?

- Daň z motorových vozidiel pri dlhodobej oprave auta

(Zdroj: Zákon 361/2014 Z.z. o dani z motorových vozidiel, financnasprava.sk)