Dobrý deň. Ako si môže živnostník resp. SZČO uplatniť výdavky na rekreáciu, rekreačný poukaz v daňovom priznaní?

Zdravím. Okrem zamestnancov si môžu príspevok na rekreáciu uplatniť na seba aj živnostníci a SZČO. Ako pri všetkom, aj tu musia byť splnené určité podmienky a to:

- ak živnostník či SZČO zároveň vykonáva závislú činnosť (podniká popri zamestnaní), nemohol mu byť poskytnutý príspevok na rekreáciu (podľa 152a Zákona 311/2001 Z.z. Zákonník práce),

- podnikanie alebo samostatne zárobkovú činnosť vykonáva nepretržite najmenej 24 mesiacov,

- výdavky na rekreáciu si živnostník či SZČO môže uplatniť v rozsahu, vo výške a za podmienok ako sa uplatňujú u zamestnanca (podľa § 152a Zákona) t.j., v maximálnej výške 55 % oprávnených výdavkov, najviac však v sume 275 € za kalendárny rok.

Samotné výdavky je potrebné zaúčtovať v peňažnom denníku podnikateľa vo výške

- 55 % oprávnených výdavkov, najviac však v sume 275 € za kalendárny rok ako ostatné výdavky ovplyvňujúce základ dane,

- 45 % z oprávnených výdavkov a ďalšie výdavky ako výdavkov, ktoré neovplyvňujú základ dane z príjmov.

V prípade uplatnenia paušálnych výdavkov sú v týchto výdavkoch („fiktívne“) zahrnuté všetky výdavky podnikateľa (okrem zaplatených zdravotných a sociálnych odvodov). Preto už nie je možné dodatočné zníženie základu dane prostredníctvom výdavkov na rekreáciu.

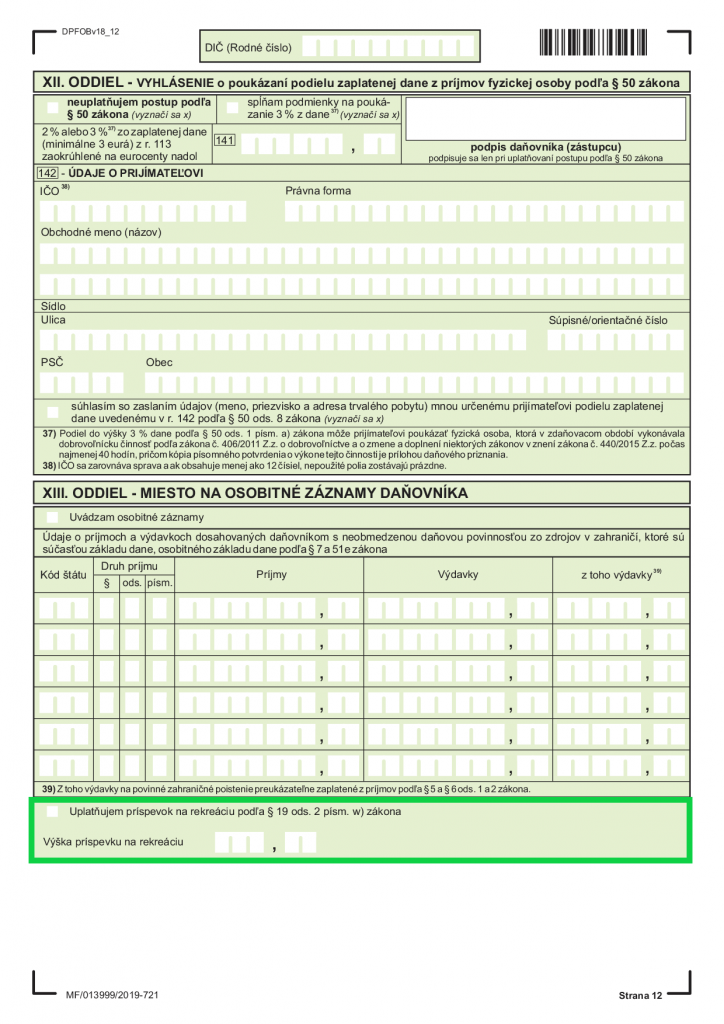

Uplatnenie a výšku príspevku na rekreáciu je potrebné v daňovom priznaní FO typ B zaznačiť v spodnej časti XIII. ODDIEL – MIESTO NA OSOBITNÉ ZÁZNAMY DAŇOVNÍKA.

Mohlo by vás zaujímať: Zamestnávateľ mi nepreplatil príspevok na rekreáciu. Postupoval správne?, Rekreácia zamestnanca a alkohol na faktúre

(Zdroj: § 19 ods. 2 písm. w) Zákona 595/2003 Z.z. o dani z príjmov)

(Pôvodný článok 2201.2020 | Aktualizované 11.10.2022, 17:15)