Od 01.01.2020 sa novelou Zákona 222/2004 Z.z. o DPH zaviedol pojem „call-off stock“. Aký je jeho význam, načo slúži a ako naň, to si v skratke povieme v nasledujúcich riadkoch.

Aká bola prax do 31.12.2019?

Do 31.12.2019 platilo, že ak zdaniteľná osoba (podnikateľ, firma) premiestni tovar, ktorý je v jej vlastníctve z tuzemska do iného členského štátu na účely svojho podnikania, podlieha toto premiestnenie DPH (§ 8 Zákona).

V praxi to malo za následok to, že ak slovenská zdaniteľná osoba premiestnila tovar napr. do skladu v Českej republike bez toho, aby ho predal inej osobe (stále bola jeho vlastníkom), odkiaľ ho následne postupne predávala, bola povinná sa v Českej republike zaregistrovať na účely DPH už v momente premiestnenia tovaru (nadobudnutie tovaru v inom členskom štáte). Ďalšie dodanie tohto tovaru už podliehalo DPH zákonu platného v Českej republike (bolo predmetom DPH v Česku).

Čo zmenil call-off stock od 01.01.2020?

Od 01.01.2020 sa novelou do Zákona o DPH zaviedol nový paragraf – § 8a, ktorý pojednáva o režime call-off stock. Jeho hlavnou úlohou je zjednodušiť obchodovanie s tovarom medzi krajinami EÚ a to tým, že premiestnenie tovaru do iného členského štátu pre vopred známeho odberateľa už nebude posudzované ako nadobudnutie tovaru v inom členskom štáte (viď. príklad vyššie).

Aké podmienky musia byť splnené?

Aby sa dalo postupovať režimom call-off stock, je nutné, aby boli súčasne splnené všetky nasledujúce podmienky:

- Tovar je odoslaný alebo prepravený platiteľom alebo na jeho účet treťou osobou z tuzemska do iného členského štátu s tým, že tento tovar tam bude dodaný, a to neskôr a až po skončení prepravy, zdaniteľnej osobe, ktorá je oprávnená nadobudnúť vlastnícke právo k tovaru podľa dohody uzatvorenej medzi touto zdaniteľnou osobou a platiteľom.

- Platiteľ, ktorý odosiela alebo prepravuje tovar (podľa bodu 1.), nemá sídlo ani prevádzkareň v členskom štáte, do ktorého je tovar odoslaný alebo prepravený.

- Zdaniteľná osoba, ktorej má byť tovar dodaný, je identifikovaná pre daň v členskom štáte, do ktorého je tovar odoslaný alebo prepravený, a platiteľ, ktorý odosiela alebo prepravuje tovar (podľa bodu 1.) pozná v čase začatia odoslania alebo prepravy tovaru jej obchodné meno a identifikačné číslo pre daň pridelené týmto členským štátom.

- Platiteľ uviedol premiestnenie tovaru v záznamoch DPH podľa (článok 54a VYKONÁVACIEHO NARIADENIA RADY (EÚ) 2018/1912).

- Platiteľ uviedol v súhrnnom výkaze (II. časť) identifikačné číslo pre daň pridelené zdaniteľnej osobe, ktorá nadobudne tovar, členským štátom, do ktorého je tovar odoslaný alebo prepravený.

Na dodanie takto premiestneného tovaru má dodávateľ 12 mesiacov. Ak počas tohto obdobia dodá tovar vopred známemu odberateľovi (podľa bodov vyššie), nevzniká mu povinnosť registrácie na účely v DPH v štáte premiestnenia. Pri takomto dodaní pôjde o intrakomunitárne dodanie tovaru s prenosom daňovej povinnosti na odberateľa (§ 43 ods. 1 Zákona).

Ak však v priebehu 12 mesiacov nedôjde k dodaniu tohto tovaru, teda nastane porušenie podmienok režimu call-off stock, musí dodávateľ postupovať podľa zákonov v danom štáte, kde tovar premiestnil (nastane premiestnenie podľa § 8 ods. 4 Zákona).

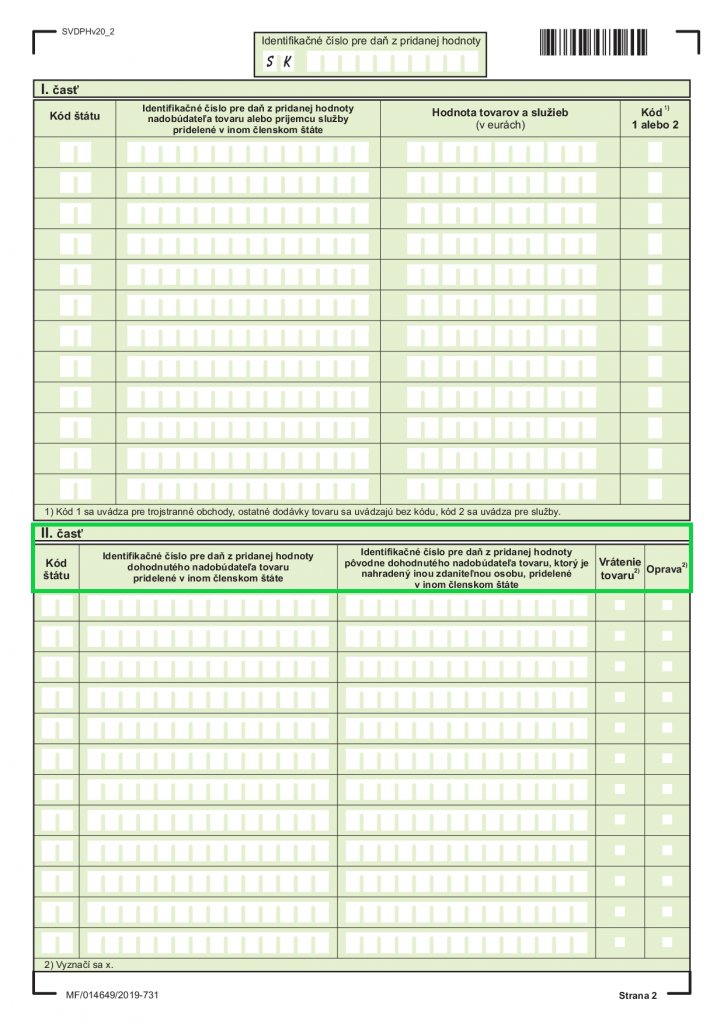

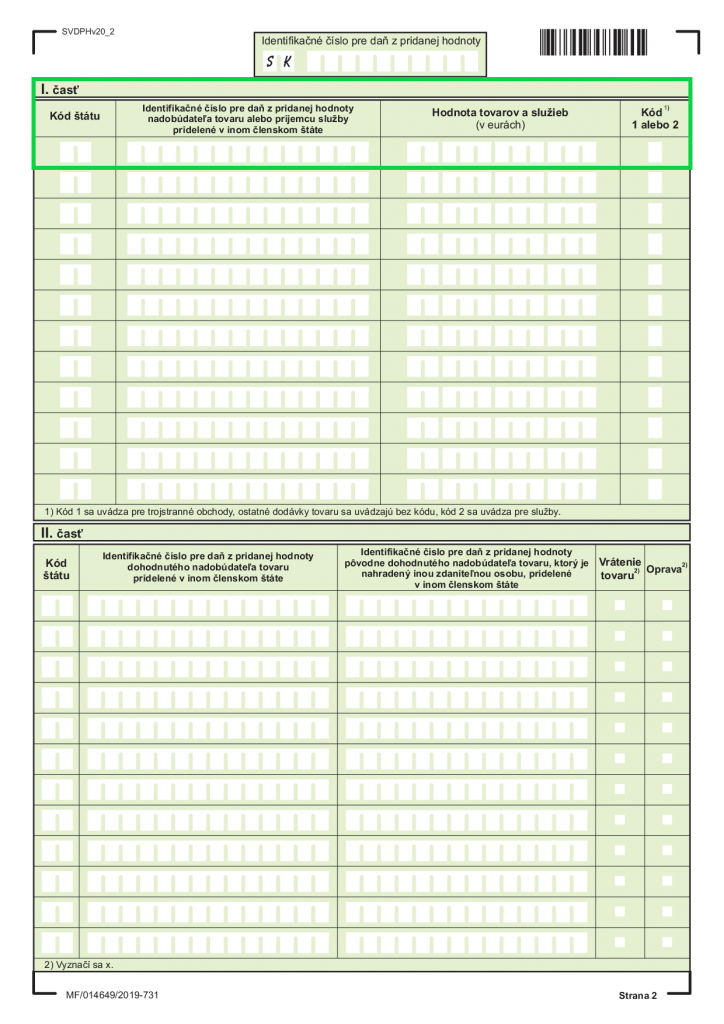

Premiestnenie tovaru zo Slovenska do zahraničia (iného členského štátu EÚ)

Pri splnení podmienok (uvedených vyššie), vyplní slovenský podnikateľ pri premiestnení tovaru do iného členského štátu II. Časť súhrnného výkazu, kde uvedie identifikačné číslo pre daň odberateľa.

Po prevzatí tovaru zo skladu dodávateľa odberateľom nastáva intrakomunitárne dodanie tovaru s prenosom daňovej povinnosti na odberateľa.

Dodávateľ vyhotoví faktúru za dodanie tovaru a uvedie na nej slovnú informáciu „prenesenie daňovej povinnosti“ (§ 74 ods. 1 písm. k) Zákona).

V daňovom priznaní k DPH uvedie hodnotu tovaru na riadkoch 15 a 16, v súhrnnom výkaze v I. Časti uvedie identifikačné číslo pre daň odberateľa a hodnotu dodaného tovaru.

Premiestnenie tovaru na Slovensko zo zahraničia (z iného členského štátu EÚ)

Pri prevzatí tovaru slovenským odberateľom zo skladu od zahraničného dodávateľa (v režime call-off stock) je osobou povinnou platiť daň odberateľ (§ 69 ods. 6 Zákona).

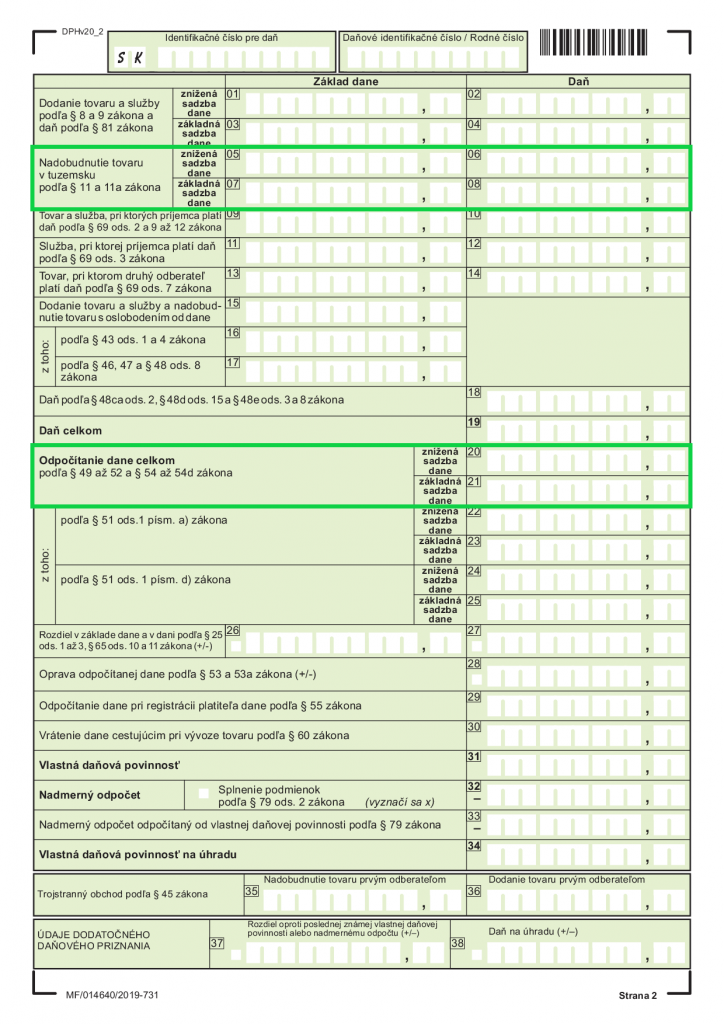

Odberateľ uvedie nadobudnutie tovaru v daňovom priznaní k DPH na riadkoch 07, 08 a uplatnenie odpočtu dane na riadku 21 (pri nižšej sadze dane sa použijú riadky 05, 06 a pre odpočet riadok 20). V kontrolnom výkaze DPH sa toto nadobudnutie uvedie s kódom B1.

Prečítať si tiež môžete Metodický pokyn k uplatňovaniu dane z pridanej hodnoty v režime call-off stock vydaný Finančnou správou.

Mohlo by vás zaujímať: Nové daňové priznanie k DPH od roku 2020, Dokedy si môžem odpočítať DPH z nákupov pri registrácii za platiteľa DPH?

(Pôvodný článok 27.01.2020 | Aktualizované 20.07.2020, 17:09)