Účtovná jednotka, ktorá je právnickou osobou, vedie účtovníctvo odo dňa svojho vzniku až do dňa svojho zániku. Tak sa hovorí v § 4 ods. 1 Zákona 431/2002 Z.z. o účtovníctve. Aký je teda postup, ako správne začať účtovať novovzniknutú právnickú osobu?

Na začiatok spleť zákonov

Z § 16 ods. 1 písm. a) Zákona vyplýva, že účtovná jednotka, ktorá je právnickou osobou, otvorí účtovné knihy vždy ku dňu svojho vzniku. Takéto otvorenie sa vykonáva prostredníctvom otváracej súvahy podľa § 25 Zákona 740/2002 Z.z. Postupy účtovania v sústave PÚ.

Otváracia súvaha zostavená ku dňu zápisu spoločnosti s ručením obmedzeným do obchodného registra obsahuje splatené vklady, pohľadávku vo výške nesplatených vkladov, základné imanie zapísané do obchodného registra, rezervný fond a ďalšie skutočnosti uvedené v písomnostiach súvisiacich so založením a vznikom spoločnosti.

Medzi ďalšie skutočnosti uvedené v písomnostiach súvisiacich so založením a vznikom spoločnosti patria najmä zriaďovacie náklady (notárske poplatky, kolky a pod.). Tie sa uvádzajú na účte 381 – Náklady budúcich období, a to z toho dôvodu, pretože náklady (trieda 5) sa v súvahe neuvádzajú a nemajú počiatočný stav.

Tieto údaje následne slúžia ako údaje bezprostredne predchádzajúceho obdobia (podľa § 2 ods. 2 Opatrenia MF SR 4455/2003-92). Je to z toho dôvodu, pretože podľa § 11 Zákona o účtovníctve nemôže účtovná jednotka vykonávať účtovné zápisy mimo účtovných kníh a zároveň musí zaznamenávať účtovné zápisy v účtovnom období v účtovných knihách priebežne.

Samotné začiatočné stavy súvahových účtov sa pri otvorení účtovných kníh účtujú účtovnými zápismi na ťarchu účtu 701 – Začiatočný účet súvahový a v prospech príslušných novootvorených účtov záväzkov a vlastného imania a účtovnými zápismi v prospech účtu 701 – Začiatočný účet súvahový a na ťarchu príslušných novootvorených účtov majetku (§ 7 ods. 2 Postupov účtovania).

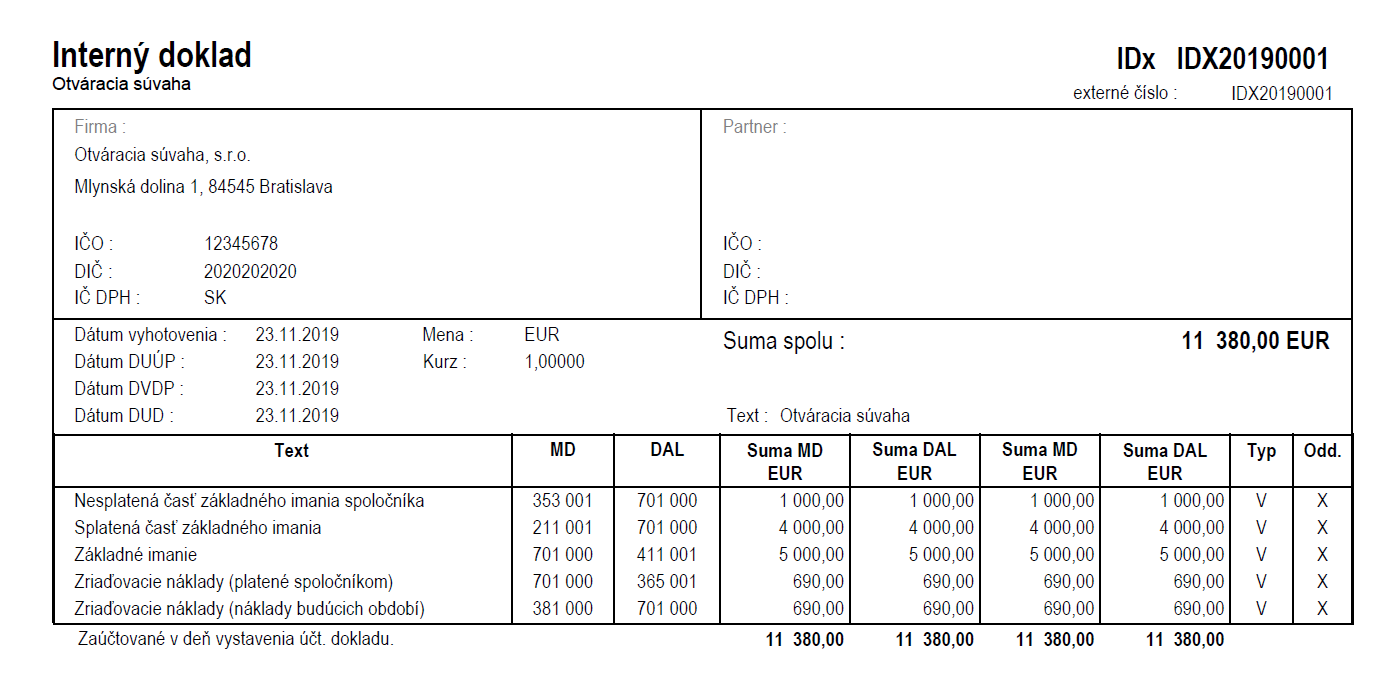

Otváracia súvaha

Príklad zaúčtovania otváracej súvahy interným dokladom (Zdroj: program Omega od spoločnosti KROS a.s.)

Počiatočné stavy otváracej súvahy sa prenesú do stĺpca „Bezprostredne predchádzajúce účtovné obdobie“

A čo ďalej?

Následne je potrebné preúčtovať zriaďovacie náklady uvedené na účte 381 – Náklady budúcich období na ťarchu príslušných nákladových účtov a ich analytické členenie. Z príkladu uvedeného vyššie napr.:

Taktiež netreba zabudnúť na vrátiť peniaze spoločníkovi, ktorý tieto zriaďovacie poplatky pred samotným založením spoločnosti zaplatil. Opäť, z príkladu uvedeného vyššie napr.:

Úhradu nesplatenej časti základného imania spoločníka vyrovnáte podľa druhu vykonaného vkladu. Ak pôjde o vloženie peňazí, tak z príkladu uvedeného vyššie napr.:

Obdobne sa postupuje aj v prípade viacerých spoločníkov. Pre ich odlíšenie je však potrebné použiť analytickú evidenciu príslušných účtov.

Mohlo by vás zaujímať: Ako zrušiť opravnú položku k pohľadávke?, Ako účtovať palivovú (tankovaciu) kartu v PÚ?

(Pôvodný článok 28.11.2019 | Aktualizované 14.11.2020, 18:29)