Často dostávam otázku alebo telefonát od klientov (alebo aj tu na stránke), ako dlho budú odpisovať ten-ktorý majetok, keď si ho kúpia. Aj keď je dostupná tabuľku majetku podľa odpisových skupín uvedených v Prílohe č. 1 Zákona 595/2003 Z.z. o dani z príjmov, nie vždy sa dá presne určiť, do ktorej odpisovej skupiny majetok na 100 % zaradiť a ako dlho ho teda odpisovať. Čo v takomto prípade?

Podľa § 28 Zákona 431/2002 Z.z. o účtovníctve odpisuje účtovná jednotka hmotný majetok (okrem zásob) a nehmotný majetok (okrem pohľadávok). Takéto odpisovanie vykonáva na základe odpisového plánu, ktorý si musí zostaviť.

Účtovná jednotka odpisuje tento majetok počas predpokladanej doby používania zodpovedajúcej spotrebe budúcich ekonomických úžitkov z majetku. Ide teda o určenie reálneho opotrebenia z pohľadu účtovnej jednotky (podniku).

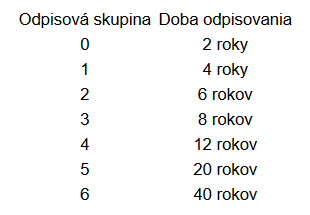

Pre výpočet dane je však potrebné takéto opotrebenie vyjadriť daňovo – teda iba tak, ako to povoľuje zákon. A to aj v tom prípade, že sa takéto opotrebenie nemusí stretávať s realitou. Postup odpisovania dlhodobého hmotného začína § 26 Zákona o dani z príjmov. Tento paragraf pojednáva o povinnosti zaradiť hmotný majetok do jednej zo šiestich odpisových skupín uvedených v Prílohe č. 1 Zákona o dani z príjmov.

Určenie odpisovej skupiny sa vykonáva na základe Klasifikácie produkcie (Nariadenie Európskeho parlamentu a Rady (ES) č. 451/2008) a Klasifikácie stavieb (Opatrenie Štatistického úradu SR 128/2000 Z.z.) a je dôležité z hľadiska určenia dĺžky doby odpisovania majetku.

Následne uvádzam dva zjednodušené príklady, ako vám môže táto Klasifikácia produkcie uľahčiť a urýchliť pátranie po správnom riešení.

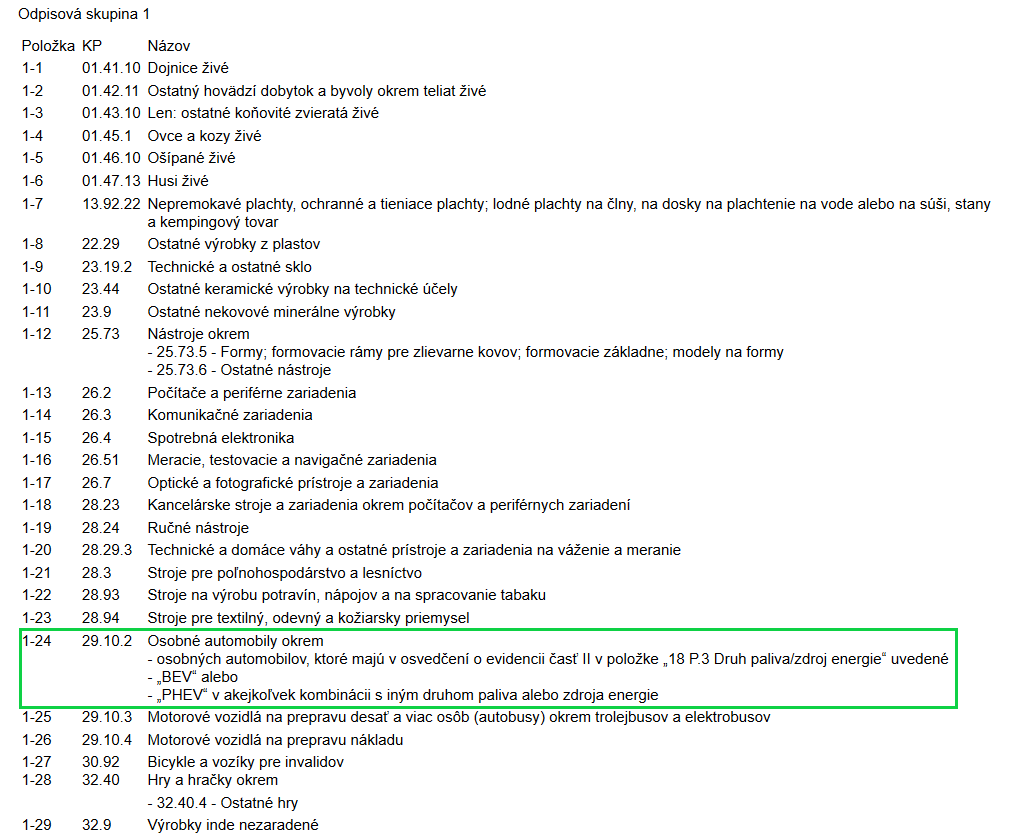

V prípade kúpy osobného automobilu je zaradenie veľmi jednoduché. Ide o kód produkcie (KP) 29.10.2, ktorý spadá do 1. odpisovej skupiny. Aj samotný druh majetku je v Prílohe č. 1 definovaný ako „Osobné automobily“, takže zaradenie je v tomto prípade jednoznačné.

Menší problém by mohol nastať napr. v prípade mikroskopu.

Zaradiť ho do 1. odpisovej skupiny ako „Meracie, testovacie a navigačné zariadenia“ (KP 26.51) alebo ako „Optické a fotografické prístroje a zariadenia“ (KP 26.7)? Alebo do 2. odpisovej skupiny ako „Lekárske a stomatologické nástroje a potreby“ (KP 32.5) alebo ako „Ostatné stroje a prístroje na špeciálne účely inde neuvedené“ (KP 28.99)?

Človek môže tušiť, môže tipovať, ale istotu nájde v Klasifikácii produkcie.

Z nej zistíme, že mikroskopy majú KP buď 26.51.61 „Mikroskopy (okrem optických mikroskopov) a difraktografy“ alebo 26.70.22 „Binokulárne i monokulárne ďalekohľady a ostatné optické teleskopy; ostatné astronomické prístroje; optické mikroskopy“. Už len treba vedieť o aký mikroskop presne ide. A podľa KP tiež zistíme, že ide o 1. odpisovú skupinu.

Takto sa dá postupovať úplne pri každom majetku.

Vo výnimočných prípadoch môže nastať situácia, kedy ani podľa Klasifikácie produkcie nebudete vedieť určiť do ktorej odpisovej skupiny zaradiť majetok. Aj na to ale zákon myslí. V § 26 ods. 1 Zákona sa píše, že ak nie je možné zaradiť hmotný majetok do odpisových skupín podľa prílohy a jeho doba použiteľnosti nevyplýva z iných predpisov, tak sa na účely odpisovania zaradí do 2. odpisovej skupiny.

Mohlo by vás zaujímať: Prerušenie daňových a účtovných odpisov, Ako uplatniť daňový odpis firemného auta pri jeho (čiastočnom) prenajatí?

(Pôvodný článok 27.12.2018 | Aktualizované 02.03.2024, 12:17)