Ministerstvo financií SR pripravilo novelu Zákona 222/2004 Z.z. o dani z pridanej hodnoty, ktorá nadobudne účinnosť od 01.01.2019. V čom spočívajú zmeny, s ktorými sa najčastejšie môžeme stretnúť?

Zrušenie zábezpeky na daň.

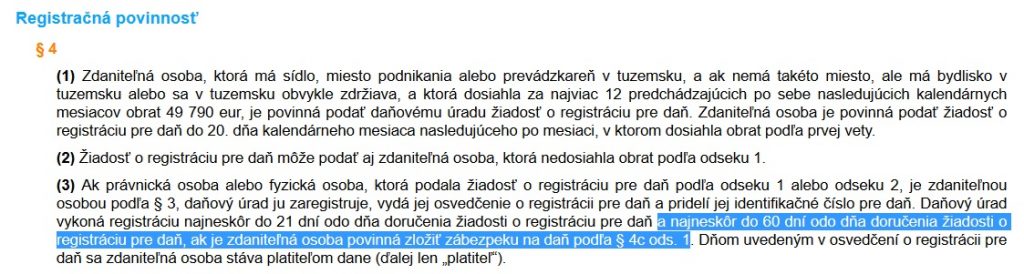

Súčasný stav je taký, že ak sa subjekt registruje na platcovstvo DPH, daňový úrad mu môže uložiť povinnosť zložiť zábezpeku na daň (DPH). Tento postup sa navrhuje zrušiť a vypustiť zvýraznenú časť a taktiež aj celý § 4c, ktorý sa zaoberal určením zábezpeky za daň.

Zdroj: zakonypreludi.sk

Zjednotenie definície obratu pre účely registrácie platcovstva DPH

Zdaniteľná osoba, ktorá má sídlo, miesto podnikania alebo prevádzkareň v tuzemsku, a ak nemá takéto miesto, ale má bydlisko v tuzemsku alebo sa v tuzemsku obvykle zdržiava, a ktorá dosiahla za najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov obrat 49 790 €, je povinná podať daňovému úradu žiadosť o registráciu pre daň.

V súčasnosti, sa pre potreby registrácie obratom rozumejú výnosy (príjmy) bez dane z dodávaných tovarov a služieb v tuzemsku okrem výnosov (príjmov) z tovarov a služieb, ktoré sú oslobodené od dane (§ 28 až 36 a podľa § 40 až 42). Výnosy (príjmy) z poisťovacích služieb, ktoré sú oslobodené od dane (§ 37), a finančných služieb, ktoré sú oslobodené od dane (§ 39), sa nezahŕňajú do obratu, ak tieto služby sú poskytované pri dodaní tovaru alebo služby ako doplnkové služby. Do obratu sa nezahŕňajú výnosy (príjmy) z príležitostne predaného hmotného majetku okrem zásob a výnosy (príjmy) z príležitostne predaného nehmotného majetku.

Ako je možno vidieť, píše sa o výnosoch resp. príjmoch, podľa toho, či ide o fyzickú alebo právnickú osobu, resp. či ide o subjekt, ktorý vedie jednoduché alebo podvojné účtovníctvo. Ako som už písal v článku Rozdiel medzi nákladmi a výdavkami, výnosmi a príjmami, výnos a príjem nie je to isté. Nový definícia by preto mala znieť nasledovne:

Na účely tohto zákona sa obratom rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku okrem hodnoty tovarov a služieb, ktoré sú oslobodené od dane podľa § 28 až 36 a podľa § 40 až 42. Hodnota dodaných poisťovacích služieb, ktoré sú oslobodené od dane (§ 37), a finančných služieb, ktoré sú oslobodené od dane (§ 39), sa nezahŕňa do obratu, ak tieto služby sú dodané pri dodaní tovaru alebo služby ako doplnkové služby. Do obratu sa nezahŕňa hodnota príležitostne dodaného hmotného majetku okrem zásob a hodnota príležitostne dodaného nehmotného majetku.

To by malo napraviť nasledovný stav nerovnakého prístupu k počítaniu obratu pre potrebu registrácie k DPH:

Dva subjekty, jeden vedie jednoduché, druhý podvojné účtovníctvo, príjmu zálohu za dodaný tovar. Terajší stav je taký, že subjekt, ktorý účtuje v sústave jednoduchého účtovníctva si túto zálohu zahrnie do obratu DPH (keďže ide o jeho príjem), ale subjekt, ktorý účtuje v sústave podvojného účtovníctva nie, nakoľko prijatá záloha sa nepovažuje ešte za jeho výnos. Po novov, na základe definície „sa obratom rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku okrem hodnoty tovarov a služieb“, si subjekty do obratu DPH zahrnú takéto preddavkové platby až dňom skutočného dodania tovaru, služby.

Dodanie tovaru a služby pri použití poukazu

Zavádzajú sa aj nové pravidlá uplatňovania DPH pri dodaniach tovarov a služieb, ktoré sa dodávajú za poukazy. Cieľom je zabezpečiť jednotné zaobchádzanie z hľadiska DPH vo všetkých štátoch EÚ tak, aby sa eliminovali javy v podobe narúšania hospodárskej súťaže, dvojitého zdanenia alebo nezdanenia.

Poukaz bude chápaný ako nástroj, s ktorým je spojené právo jeho držiteľa získať zodpovedajúci tovar alebo služby. Tieto majú byť na základe použitia poukazu dodané, pričom zodpovedajúce tovary alebo služby, respektíve aspoň totožnosť ich možných dodávateľov musí byť na poukaze, alebo k nemu súvisiacej dokumentácii uvedená, spolu s podmienkami použitia.

V prípade, že je v čase vystavenia poukazu známe miesto dodania tovaru alebo služieb, na ktoré sa tento poukaz vzťahuje, ako aj suma splatnej dane z predmetného tovaru alebo služby, pôjde o tzv. jednoúčelový poukaz. Ako príklad možno uviesť poukaz na ubytovanie na jednu noc v ktoromkoľvek hoteli hotelovej siete v Slovenskej republike. Pri takomto poukaze bude známe tak miesto poskytnutia služby, ako aj sadzba DPH za túto službu. Následné prevody jednoúčelového poukazu (jeho vydanie) sa na účely pravidiel DPH budú považovať za dodanie prislúchajúceho tovaru alebo služieb, pričom samotné odovzdanie tovaru alebo poskytnutie služby ich dodávateľom výmenou za poukaz (jeho použitie) už nebude považované za samostatnú transakciu na účely DPH.

Naopak, ak v čase vystavenia poukazu nebude známa niektorá zo skutočností, umožňujúca určiť jednoznačné daňové zaobchádzanie z hľadiska DPH, v takýchto prípadoch sa vystavený poukaz bude považovať za tzv. viacúčelový. Pôjde napríklad poukaz na ubytovanie v ktoromkoľvek hoteli konkrétnej hotelovej siete, ktoré sa nachádzajú v Českej republike a Slovenskej republike. V tejto situácii bude miesto poskytnutia a sadzba DPH známa až pri poskytnutí služby výmenou za poukaz, preto predmet dane bude predstavovať až skutočné odovzdanie tovaru alebo skutočné dodanie služby ich dodávateľom výmenou za viacúčelový poukaz.

Zdaňovanie dodania stavby, zdaňovanie prenájmu nehnuteľnosti

Platiteľ dane pri dodaní nehnuteľnosti oslobodenej od dane, ktorá je určená na bývanie (byt, rodinný dom, bytový apartmán), nebude môcť využiť možnosť zdanenia tejto nehnuteľnosti.

Tiež sa zavádza obmedzenie možnosti voľby na zdanenie prenájmu nehnuteľnosti, ktorá je určená na bývanie. Bez ohľadu na postavenie príjemcu (nájomcu) bude platiteľ dane vždy povinný uplatniť oslobodenie od dane pri nájomnom, ak bude táto nehnuteľnosť určená na bývanie.

Cieľom tohto návrhu je zabrániť zneužívaniu odpočtov dane na získanie neoprávnených ekonomických výhod spočívajúcich najmä v uplatnení si plného nároku na odpočet DPH pri nadobudnutí týchto nehnuteľností a následnom podhodnotení kúpnej ceny týchto nehnuteľností určených na bývanie po uplynutí 5 rokov od kolaudácie nehnuteľnosti. V prípade predaja nehnuteľnosti určenej na bývanie po uplynutí 5 rokov a pred uplynutím obdobia na úpravu odpočítanej DPH (obdobie na úpravu odpočítanej DPH pri nehnuteľnosti je 20 rokov podľa § 54 zákona o DPH), bude platiteľ dane povinný upraviť DPH odpočítanú z nadobudnutia nehnuteľnosti (vrátiť DPH do štátneho rozpočtu).

Prenos daňovej povinnosti pri dodaní poľnohospodárskych plodín a tovarov z kovov

Zmeny ohľadom DPH ľudí veľmi netešia. Táto však určite bude. Od 01.01.2018 bol zrušený limit 5 000 € pri prenose daňovej povinnosti pri dodaní poľnohospodárskych plodín a tovarov z kovov. Táto zmena však v praxi spôsobovala problém. Ak platiteľ dane ako kupujúci dostal o nákupe takýchto tovarov doklad z elektronickej registračnej pokladnice, nebol na ňom uvedené jeho názov, IČ DPH, adresa sídla a ani informácia „prenesenie daňovej povinnosti“, čo je podstatnou náležitosťou pri uplatňovaní prenosu daňovej povinnosti. Kupujúci si tak nemohol uplatniť daň na kúpu takého tovaru. Preto sa navrhuje vylúčiť prenos daňovej povinnosti pri dodaní poľnohospodárskych plodín a tovarov z kovov, pri ktorom je vyhotovená zjednodušená faktúra (doklad z ERP, VRP).

Zdroj: slov-lex.sk

Všetky chystané zmeny, aj v paragrafovom znení, si môžete prezrieť po rozkliknutí zdroja článku nižšie.

(Zdroj: nrsr.sk)

(Pôvodný článok 27.08.2018 | Aktualizované 30.11.2018, 07:15)