Minule mi prestala fungovať registračná pokladnica, ale našťastie mám zaregistrovanú aj virtuálnu RP, tak v pohode. Ale sa chcem spýtať toto, že čo by som mal písať na príjmové pokladničné doklady v prípade, že by mi nešla normálna a zároveň aj virtuálna pokladnica?

Zdravím. V prípade, že vám prestane fungovať elektronická registračná pokladnica (ERP), alebo z vašej otázky aj virtuálna registračná pokladnica (VRP), v žiadnom prípade nevystavujete a nepredávate na príjmové pokladničné doklady. Jedinou zákonnou náhradou je predaj tovaru na paragón, čo je možné na základe § 2 písm. ar) Zákona 289/2008 Z.z. o používaní elektronickej registračnej pokladnice.

Kroky, ako postupovať v danej situácií sú nasledovné (§ 10 Zákona):

- Bez zbytočného odkladu zaznamenať do knihy ERP dôvod, dátum a čas akéhokoľvek prerušenia prevádzky ERP.

- Ak prerušenie používania nebolo spôsobené výpadkom internetového pripojenia alebo elektrického napájania (ak sa jednoducho pokazila), ste povinný bez zbytočného odkladu nahlásiť túto situáciu servisnej organizácii.

- Toto nahlásenie ste povinný taktiež zaznamenať do knihy ERP spolu s dátumom a časom nahlásenia poruchy do servisu. Ak odovzdáte pokladnicu do servisu, do knihy ERP zaznamenáte aj dátum a čas tohto odovzdania, čo potvrdí servisná organizácia pečiatkou a podpisom.

- Počas prerušenia prevádzky ERP ste povinný vyhotovovať paragón. Ten sa vyhotovuje v 2 vyhotoveniach, pričom originál paragónu bez zbytočného odkladu po prijatí alebo vrátení (reklamácii) platby za tovar alebo službu odovzdáte kupujúcemu a kópiu si ponecháte.

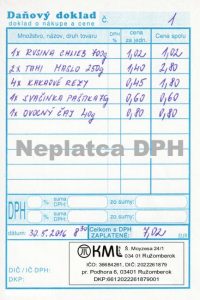

- Paragón musí obsahovať:

- daňový kód elektronickej registračnej pokladnice alebo kód virtuálnej registračnej pokladnice (tej, ktorá je pokazená),

- DIČ, v prípade, že je podnikateľ platcom DPH tak IČ DPH,

- obchodné meno, sídlo alebo miesto podnikania podnikateľa a predajné miesto, ak je odlišné od sídla alebo miesta podnikania,

- poradové číslo paragónu od poslednej dennej uzávierky, pričom sa číslujú vzostupne bez prerušenia,

- dátum a čas vyhotovenia pokladničného dokladu,

- označenie tovaru alebo služby, množstvo tovaru alebo rozsah služby a priradenie sadzby dane z pridanej hodnoty,

- cenu tovaru alebo cenu služby,

- základ dane z pridanej hodnoty v členení podľa sadzieb (ak podnikateľ je platiteľom DPH),

- sadzbu dane z pridanej hodnoty alebo údaj o oslobodení od dane z pridanej hodnoty (ak podnikateľ je platiteľom DPH),

- výšku dane z pridanej hodnoty spolu v členení podľa sadzieb (ak podnikateľ je platiteľom DPH),

- zaokrúhlenie ceny,

- celkovú sumu platenej ceny.

- Po oprave ERP (kde samotná oprava a jej výsledky sú zaznamená v knihe ERP), ste povinný do knihy ERP bez zbytočného odkladu zaznamenať dátum a čas jej opätovného začatia používania (prevádzky).

- Všetky údaje (množstvo a druh predaného tovaru, rozsah a druh poskytnutých služieb, rozpis základov sadzieb DPH, výšku DPH a sumu spolu, zaokrúhlenia) zo všetkých vyhotovených paragónov ste povinný zaevidovať do ERP, ktorej prevádzka bola prerušená, najneskôr do 10 kalendárnych dní po uplynutí mesiaca, v ktorom bola prevádzka ERP obnovená.

Postup od bodu 4. sa uplatňuje aj pri používaní pokladnice e-kasa klient okrem výpadku internetového signálu pri on-line registračnej pokladnici.

Ak dôjde k poruche on-line registračnej pokladnice alebo koncového zariadenia, podnikateľ je povinný obnoviť prevádzku tejto pokladnice alebo tohto zariadenia do 48 hodín od vzniku poruchy alebo začať používať inú on-line registračnú pokladnicu alebo iné koncové zariadenie.

(Pôvodný článok 17.06.2017 | Aktualizované 1308.2021, 18:59)