Často sa v rôznych debatách alebo konverzáciách, hlavne na internete, môžete stretnúť s nasledovným:

„Na svoju živnosť som si nakúpil 100ks produktov, ktoré si chcem dať do nákladov…“

alebo

„Môžem si ako daňový náklad uplatniť notebook, ktorý som však platila manželovou kartou a nie svojou? Som SZČO…“

A podobných príkladov zamieňania výdavkov za náklady, či naopak, by sa našlo požehnane. Je však dôležité poznať rozdiel medzi nimi, pretože náklady a výdavky nie sú to isté, a taktiež majú rôzny význam pre fyzické či právnické osoby.

Čo sú náklady a čo výdavky

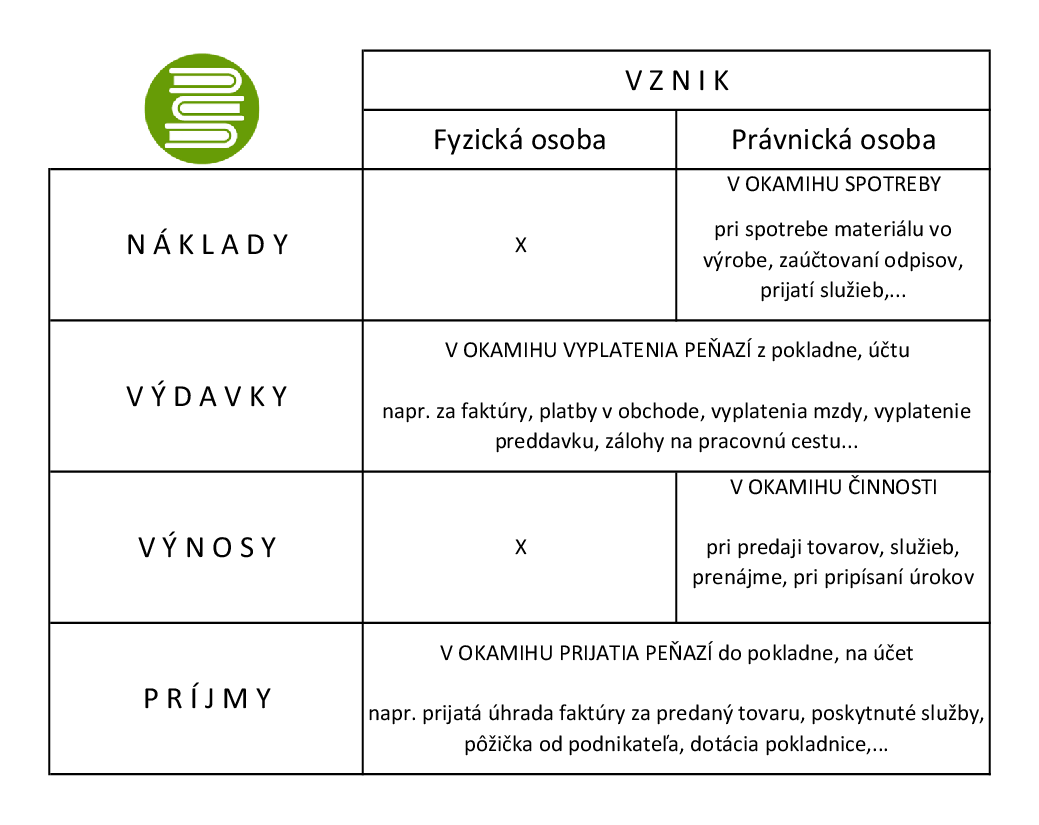

Náklady sú peňažné vyjadrenie spotreby, spotrebovaných vstupov podniku pri výrobe tovarov alebo poskytovaní služieb. Vznikajú iba pre právnické osoby.

Výdavky sú úbytok finančných prostriedkov (alebo ich ekvivalentov) podniku. Vznikajú ako pre právnické, tak aj pre fyzické osoby.

Čo sú výnosy a čo príjmy

Výnosy sú peňažné vyjadrenie príjmu, všetkého, čo podnik získa svojou činnosťou pri predaji tovarov poskytovaní služieb (a ostatnej činnosti). Vznikajú iba pre právnické osoby.

Príjmy sú prírastok finančných prostriedkov (alebo ich ekvivalentov) podniku. Vznikajú ako pre právnické, tak aj pre fyzické osoby.

Ako môžete vidieť, náklady a výnosy vznikajú iba pre právnické osoby, nie* pre fyzické osoby (podnikateľov). Je to z dôvodu, ako je zdaňovaná činnosť FO/PO, čo tvorí ich základ dane. Zjednodušene sa to dá popísať nasledovne:

Ako môžete vidieť, náklady a výnosy vznikajú iba pre právnické osoby, nie* pre fyzické osoby (podnikateľov). Je to z dôvodu, ako je zdaňovaná činnosť FO/PO, čo tvorí ich základ dane. Zjednodušene sa to dá popísať nasledovne:

- pre fyzické osoby tvorí základ dane rozdiel medzi príjmami a výdavkami, z neho sa vypočíta daň (pre zdaňovanie príjmu, alebo uplatnenie výdavku nie je teda dôležitý dátum vystavenia faktúry, ale dátum, kedy došlo k prijatiu peňazí, uskutočneniu platby),

- pre právnické osoby tvorí základ dane rozdiel medzi výnosmi a nákladmi (+pripočítateľné -odpočítateľné položky) a z neho vypočítaná daň (tu je pre zmenu rozhodujúci dátum vystavenia faktúry, resp. zdaniteľného plnenia a nie dátum prijatia platby, úhrady).

*Za predpokladu (väčšina prípadov), že fyzická osoba si nezvolí spôsob vedenia podvojného účtovníctva.

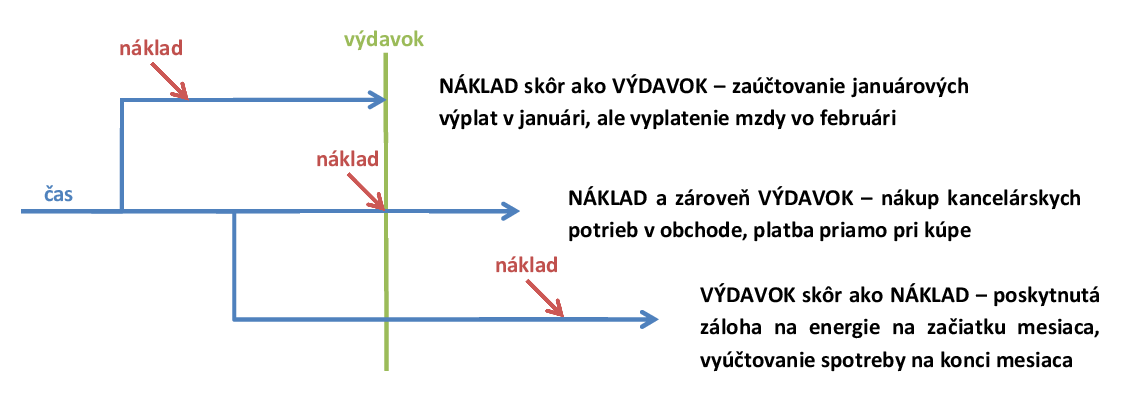

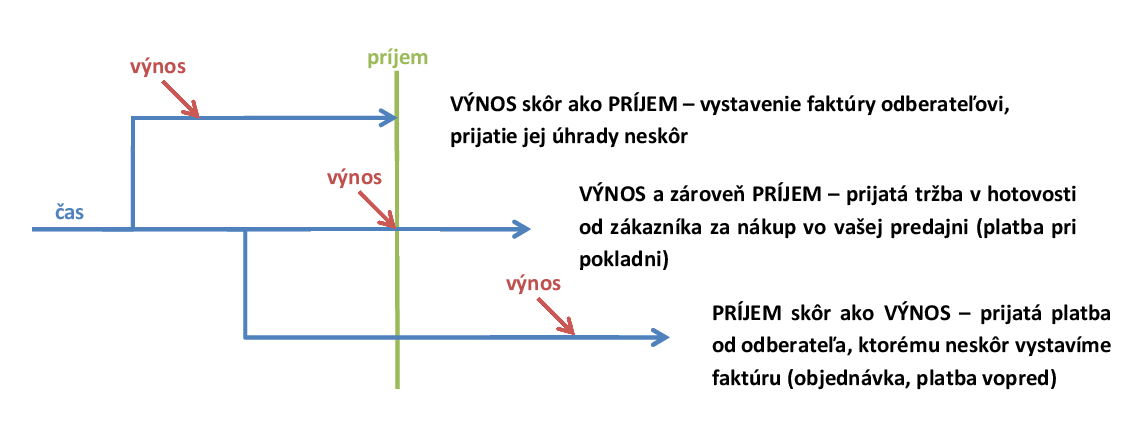

Časové rozlíšenie nákladov a výnosov, vzťah k výdavkom a príjmom

Pre vznik nákladov** je rozhodujúci časový okamih ich vzniku, kedy ku spotrebe skutočne došlo. To isté platí aj pre výnosy. Je rozhodujúci okamih, kedy ku výkonu skutočne došlo.

**Pri uvedených príkladoch sa uvažuje, že účtovná jednotka účtuje sklad spôsobom B (priamo do nákladov – spotreby) a nie spôsobom A (na sklad).

Náklady a k nim súvisiace výdavky, výnosy a k nim súvisiace príjmy môžu preto vznikať časovo rôzne od seba. A je dôležité medzi nimi rozlišovať, každé znamená niečo iné.

(Pôvodný článok 05.11.2017 | Aktualizované 02.03.2020, 18:35)